【最新版】暗号資産(仮想通貨)・ビットコイン(BTC)の税金は?利益・税金の計算方法について解説

暗号資産(仮想通貨)の価格が高騰した2017年頃、ビットコイン(BTC)への投資で巨額の財産を築いた人々は映画の「おくりびと」になぞらえて「億り人」と呼ばれていました。なかには20代前半の若年層も短期間で資産を築くこととなったため、税金の申請を怠ってしまい翌年以降の税務調査によって多額の税金を支払うこととなってしまいました。

この記事では、暗号資産(仮想通貨)の取引をするうえで避けては通れない税金についてしっかり解説していきます。

税金は払わなくちゃいけないの?

暗号資産(仮想通貨)は他の金融商品と比べてもボラティリティの高い投資となります。高いリスクを背負って得た利益から税金を払うのは感情として複雑なものがあります。

オンライン決済を行うために購入した暗号資産(仮想通貨)が意図しない値上がりをすることで利益が発生してしまう場合も考えられるでしょう。

しかし、前述したように億り人が税金の申告をしなかったばかりに追徴課税を受けた例や、悪質な場合では脱税で逮捕者も出ているので申告はしっかり行いましょう。

暗号資産での利益はなに税?

税金の申請をする際、暗号資産(仮想通貨)で得た利益は何の税金に分類されるのでしょうか?

以降は混乱を避けるために個人の税制についてのみ解説していきます。

暗号資産(仮想通貨)で得た利益は原則として雑所得として区分されており、所得税の確定申告が必要になります。株式投資などの金融商品で売買益は譲渡所得となるため混同されがちですが、暗号資産(仮想通貨)の税制は雑所得の分類となります。

雑所得については暗号資産(仮想通貨)に関わらず、1年間の雑所得の合計で20万円以上の所得が発生すると、その所得に対して所得税の課税対象となってきます。また、学生・主婦などの被扶養者については33万円の控除枠が設けられているので自身の属性をよく確認しておきましょう。

※詳しくは管轄の税務署・税理士等の専門家、国税庁タックスアンサーを参照してください。

税金の計算方法

雑所得の実際の計算方法についてですが、給与所得などの所得と合計した金額に対して課税される総合課税という方式で、給与をはじめとした所得金額と暗号資産(仮想通貨)から発生した金額の合計によって税率が決定します。

また、所得税の税制は累進課税の方式をとっています。所得に応じて税率が変動するので、まずは所得税の税率と控除額について把握しておきましょう。

| 課税所得金額 | 税率 | 控除額 |

| 4,000万円~ | 45% | 4,796,000円 |

| 1,800~4,000万円未満 | 40% | 2,796,000円 |

| 900~1,800万円未満 | 33% | 1,536,000円 |

| 695~900万円未満 | 23% | 636,000円 |

| 330~695万円未満 | 20% | 427,500円 |

| 195~330万円未満 | 10% | 97,500円 |

| ~195万円未満 | 5% | 0円 |

国税庁HP 所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm より

日本では課税所得金額が4,000万円以上の人には45%の税率が適用されています。この税率に更に各都道府県・市町村に納める住民税を加えることで、国内での最高税率上では所得の55.315%が徴収される仕組みとなります。

暗号資産(仮想通貨)の売買で利益を出した際の税金の計算方法には2種類あり、「移動平均法」と「総平均法」のどちらかを選択しなければなりません。

暗号資産(仮想通貨)の増やし方には売買だけでなく、マイニングやステーキング、レンディングもあります。ここで発生した利益についても雑所得の加算対象となるため、実施する前に募集要項の利率と自分の所得金額をよく確認してから行うようにしましょう。

株式投資の税制と比較されることが多々ありますが、株式投資の利益にかかる税率は租税特別措置法により課税所得額に関わらず20.315%になっています。さらに株式口座では、特定口座という口座の選択が可能なことや、損失の繰り越し等の優遇が適用されています。

株式など他の金融投資を行っている方はこの違いに混乱してしまう場合が多いので、申告の際などは改めて国税庁のホームページや地域の税務署などで確認しながら行うようにしましょう。

国税庁ホームページ https://www.nta.go.jp

税計算の具体例

国税庁では暗号資産(仮想通貨)の税金計算についての具体例をまとめています。いくつかの例を確認してみましょう。

・4月2日 4,000,000円で4BTCを購入

・4月20日 0.2BTCを210,000円で売却

この場合の所得金額は次の計算式で求められます。

210,000円-〔(4,000,000円÷4BTC)×0.2BTC〕=10,000円

となります。保有する暗号資産を売却(日本円に換金)した場合の所得金額は、その暗号資産(仮想通貨)の譲渡価格と譲渡原価等との差額で求められます。

次に暗号資産(仮想通貨)を用いた商品決済の場合です。

・4月2日 4,000,000円で4BTCを購入

・10月5日 403,000円(消費税等込)の商品を購入する際の決済に0.3BTCを支払った。

決済時の交換レートは1BTC=1,350,000円であった。

この場合の計算式は、

403,000円-〔(4,000,000円÷4BTC)×0.3BTC〕=103,000円

で求めることができます。

保有する暗号資産で商品を購入した場合、保有する暗号資産(仮想通貨)を譲渡したことになるので、この譲渡に係る所得金額は、その暗号資産(仮想通貨)の譲渡価格とその暗号資産の譲渡原価等との差額で求められます。

上記の例では暗号資産(仮想通貨)の売買手数料や、その他必要経費を勘案せずに紹介していますが、国税庁のホームページではさらに具体的な例をまとめて掲載しているので確認してみるのもいいですね。

確定申告時にはまとめて申告する必要があるので、取引や決済を行ったときはしっかり記録をとっておきましょう。

国税庁HP 暗号資産に関する税務上の取り扱いについて

また、以下の損益計算ツールでは取引や決済の記録をCSVファイルやAPIの連携によって簡単に取引や決済の記録をまとめることができます。

無料で利用できるサービスや、NFTに対応したものもあるので、複数の取引所や取引ペアで取引する方は自分に合ったサービスを使ってみるのも良いかもしれません。

暗号資産(仮想通貨)の確定申告に関するペナルティ

暗号資産(仮想通貨)によって取得した利益を申告しなかった場合、重いペナルティが科される可能性があります。

確定申告を怠った場合や、利益を隠して申告するなどした際に税務調査によってこれが発覚すると、無申告加算税や重加算税、延滞税が課されます。

無申告課税には5%~20%、重加算税には35%、加えて支払いを行わなかった期間分の延滞税が加算されます。

過去には確定申告の際に利益を過少に申告したとして、2億円を超える追徴税額を課せられた事案もあります。ペナルティを避けるためにも必ず正確な金額での申告を行わなければいけません。

Web3の推進と税制の問題

日本の税制と法整備に関して、2022年以降の「経済財政運営と改革の基本方針」内で、政府主導でWeb3の推進に向けた環境整備を進めていくと記していましたが、未だ実効的な制度の実現に漕ぎつけていません。

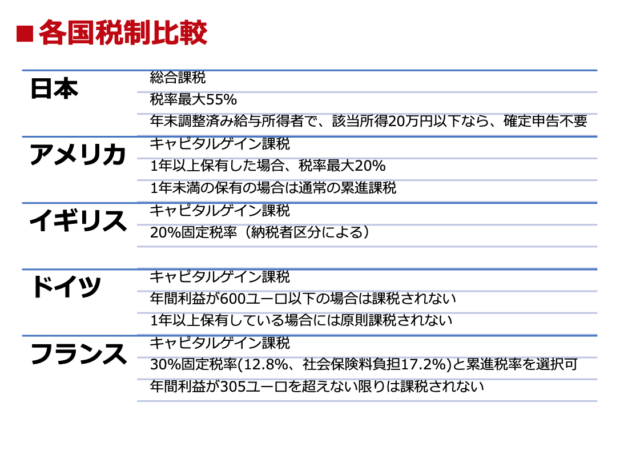

世界各国と比較しても日本は税制・法整備が未熟で、現実的なWeb3の運用は不可能です。Web3の開発を行う企業についても国内の税制に不満があり海外へ拠点を移してしまうケースもあります。

国内の取引所にも上場しているアスター(ASTR)は日本人の渡辺創太氏が創設した暗号資産です。渡辺氏はnoteで「もしAstarを日本でやっていてトークンを日本で発行した場合、2022年に我々が納めなければならない税金は約200億円」とも語っており、日本人技術者やWeb3企業が海外に籍を移す流れができてしまっています。

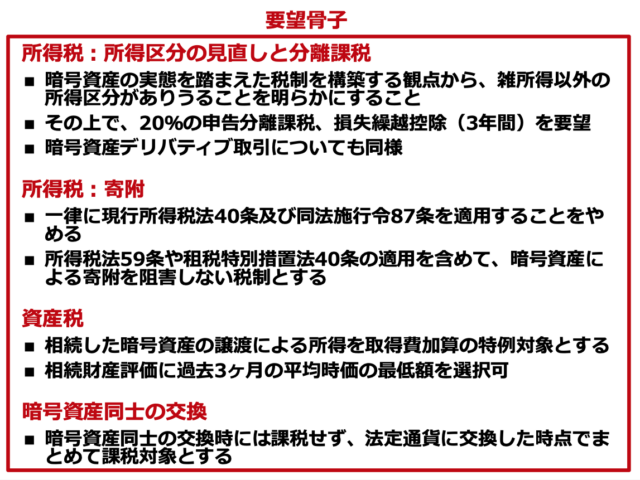

2024年7月30日に一般社団法人日本暗号資産ビジネス協会(JCBA)と一般社団法人日本暗号資産取引業協会(JVCEA)が政府に対して暗号資産税制改正要望書を提出しました。海外では暗号資産(仮想通貨)のETFが承認されるなどの動きが加速していることにも触れ、所得税・資産税・暗号資産同士の交換に要点を絞った要望が行われています。

一般社団法人日本暗号資産ビジネス協会(JCBA)

一般社団法人日本暗号資産取引業協会(JVCEA)

Web3政策の成功には暗号資産(仮想通貨)への理解と浸透が重要となるため、まずは上記にある暗号資産(仮想通貨)の税制改革といった制度作りが大切です。

暗号資産(仮想通貨)の税金の関連記事

※本ページは、情報提供のみを目的としており、暗号資産関連取引の勧誘または推奨を目的としたものではございません。売買等に関する最終判断はお客様ご自身で行ってください。

※当社は、細心の注意を払って情報を掲載しておりますが、この情報の正確性および完全性を保証するものではなく、お客さまがこの情報もしくは内容をご利用されたことにより生じた損失に関し一切責任を負うものではありません。

※本ページにおける取引価格、データ及びその他の情報などのコンテンツは一般的な情報提供を目的に作成されています。また、当コンテンツはあくまでもお客様の私的利用のみのために当社が提供しているものであって、商用目的のために提供されているものではありません。

※当社は予告なしに、ウェブサイトに掲載されている情報を変更することがあります。